Evropa se bez ruského plynu obejde zřejmě velmi těžce

Rubrika: Plyn

Rusko je v současnosti největším dodavatelem zemního plynu do Evropy, a naopak ta je jeho největším spotřebitelem. Z 95 až 100 % je na dovozu ruského plynu závislé například Finsko, Slovensko, Srbsko a Řecko, více než 80 % potřebného plynu dováží z této země státy, jako ČR a Bulharsko, cca 60 % Rakousko, Maďarsko a Turecko a více než 40 % celkových dodávek plynu dováží z Ruska Německo a Polsko. Do 30 % se vejdou Rumunsko, Francie, Itálie, Belgie, Norsko a Velká Británie.

„Je nadmíru aktuální hledat cesty od ruských nalezišť, které zajistí i do budoucna vzrůstající potřebu plynu pro země Evropy,“ řekl nám Hugo Kysilka, viceprezident pro marketing firmy Vemex.

Podle něj existují tři cesty vedoucí ke snížení rizik spojených s tranzitem plynu přes Ukrajinu, ale i Bělorusko a Polsko (a to především po cenové a odběrové „nekázni“ Ukrajiny v letech 2005 až 2007). Jednou z nich je výstavba nových plynovodů, konkrétně tzv. Severního a Jižního potoku. Další množností je výstavba podzemního zásobníku plynu v Evropě a třetí cestou je budování nových terminálů na zkapalněný plyn.

Hugo Kysilka

JSOU VZTAHY EVROPY A RUSKA NARUŠENY NEDŮVĚROU?

Odpověď na tuto otázku se pokusili najít britští nezávislí analytici z firmy Cambridge Energy Researge Associates (CERA). Riziko zhoršení vztahů nevidí ani tak v možných problémech v dodávkách plynu, ale v plnění deklarovaných dohod, na kterém jsou pak závislé ekonomiky obou partnerů. „Tu a tam se objevují z jedné nebo druhé strany určité útoky typu: Jakmile v Evropě poklesne těžba plynu, tak postupně bude přecházet ke zkapalněnému plynu. A z ruské strany na oplátku zaznívají názory týkající se zvyšování role Asie jako budoucího velkého odběratele,“ popisuje současný stav H. Kysilka. „Závěr CERA ale jednoznačně koresponduje s názorem řady zástupců společnosti Gazprom v tom, že Rusko a Evropa jsou na sobě navzájem ekonomicky závislé,“ dodává.

Analytici z CERA předkládají několik doporučení udržení dobrých vztahů. Jedním z nich je to, že při vytvoření konkurenčního tržního prostředí by měly nové evropské direktivy více chápat výhodu těsné spolupráce s dodavateli plynu, dlouhodobý charakter investic do plynárenství a také ekologický aspekt plynárenského obchodu. Určitá změna by byla vhodná i v Rusku a měla by se týkat nezávislých těžebních organizací v Rusku – konkrétně v liberálnějším přístupu k tranzitnímu systému. Analytici navrhují Evropě maximálně depolitizovat vztahy s Ruskem a oběma stranám pak doporučují daleko větší spolupráci v oblasti stability a bezpečnosti tranzitních dodávek. „Ve finále pak analytici jednoznačně podporují stavbu

nových plynovodů s důrazem na tzv. Severní plynovod. To vše podporuje můj názor, že jakákoliv snaha osvobodit se od závislosti na ruských dodávkách nemůže v současné době a dlouhodobějším horizontu zajistit stabilitu, efektivnost a energetickou bezpečnost Evropy,“ dodal H. Kysilka.

RUSKÝ PLYN NA SVĚTOVÝCH TRZÍCH

V roce 2006 dodal Gazprom do západní Evropy 30,6 % veškerého ruského plynu, do zemí celé Evropské unie (bez Bulharska a Rumunska)zhruba 26 %. Výhled pro rok 2030, zpracovaný Institutem energetiky Ruské federace, se pohybuje kolem 260–263 miliard kubíků. Při uvažovaném prodeji zkapalněného plynu (kolem 28 miliard) by činil celkový dodaný objem 288–291 miliard kubíků plynu. Do Evropy by tak mohlo v roce 2030 proudit celých 37–38 % veškerého ruského plynu.

Objemy zkapalněného plynu pro trhy asijského regionu činí kolem 35–36 miliard kubíků, Severní Amerika odebírá kolem 28 miliard. Pokud připočteme plynovodní potenciál do asijského regionu v roce 2030, objem dodaného plynu by zde mohl dosáhnout 25–50 miliard. V roce 2030 by tak mohlo z Ruska proudit do celého světa 398–427 miliard metrů krychlových plynu. „Jde o hrubé odhady. Velký vliv bude mít např. rozvoj technologií v oblasti zkapalněného plynu, kde značnou roli bude hrát politika Kataru a ostatních zemí Blízkého a Středního Východu. Exportní možnosti Kataru k roku 2010 se pohybují na úrovni 196 miliard za rok. Při stabilním tempu růstu, jako např. v letech 1991–2006, můžeme dojít v roce 2030 k hodnotě 2.177 miliard kubíků,“ vysvětlil H. Kysilka.

CENOVÁ POLITIKA

Otázka územní rovnováhy dodávek zkapalněného plynu bude mít samozřejmě vliv i na ceny. Podle vyjádření specialistů z oboru se nedají předpokládat revoluční změny a i nadále se trh bude držet cenového propojení ropy a plynu (včetně zkapalněného). „Cena energetického ekvivalentu plynu se bude pohybovat v rozmezí 0,6–0,7 od ceny energetického ekvivalentu ropy,“ uvádí H. Kysilka. Neobvyklá je v současné době jen cena zkapalněného plynu, především katarského, která je až 3× levnější než plyn dodávaný do Evropy.

ANALÝZA SPOTŘEBY

Pro analýzu spotřeby plynu v Evropě do roku 2030 vyjdeme z roku 2005. Tehdy činila celková spotřeba v 25 zemích EU 470 miliard kubíků. Podle předpokladu expertů EU by se měla spotřeba dostat do roku 2030 na 530–605 miliard (průměrný roční růst okolo 1 %). Při prognóze těžby plynu v zemích EU do roku 2030 v hodnotě 194–240 miliard bude nutné dovážet 365 až 411 miliard metrů krychlových plynu. V případě objemu zkapalněného plynu by současná kapacita terminálů umožnila příjem zkapalněného plynu do 25 miliard za rok. „Pokud ale přihlédneme na výrobní možnost zkapalňování, pak můžeme počítat jen s objemem do 9 miliard za rok. Vzhledem k rostoucí aktivitě výstavby nových terminálů a také k výrobním kapacitám lze předpokládat možnosti dovozů zkapalněného plynu v objemech do 90 miliard s tím, že ruský podíl by mohl činit již zmíněný objem 28 miliard,“ dodává H. Kysilka.

STÁVAJÍCÍ PROJEKTY – MOŽNOSTI DODÁVEK PLYNU Z RUSKA DO EVROPY

Jamal/Evropa

Realizace tohoto projektu byla prvním krokem ruským státem ovládané firmy Gazprom, který vedl ke snížení tranzitní závislosti na Ukrajině. Gazprom v roce 1992 začal propracovávat myšlenku nového exportního plynárenského koridoru. Předpokládalo se, že surovinovou základnou bude naleziště na poloostrově Jamal s jednou linií přepravující okolo 32,9 miliard metrů krychlových plynu za rok (po uvedení druhé linie by se přepravoval dvojnásobek tohoto objemu). Předpokládalo se také, že stavba začne v Německu, potom v Polsku, Bělorusku a nakonec v Rusku tak, aby se celá stavba, a tím i dodávky urychlily. Koncem roku 1999 zahájil plynovod Jamal/Evropa provoz. V dalším roce tímto novým plynovodem proteklo okolo 14 miliard kubíků. K roku 2005 se předpokládalo, že plynovod bude pracovat v plné kapacitě a v roce 2010 bude realizována i druhá etapa o celkové kapacitě 65,7 miliard za rok. Ve skutečnosti se první linie plynovodu dostala na plánovanou kapacitu až v roce 2007. Projekt, který byl považován za „energetický most do budoucnosti“, dostal trhliny. Mezinárodní vztahy procházely dalšími těžkými zkouškami a ještě dnes existuje řada otázek, které bude potřeba vyřešit, aby došlo k napravení problémů z minulých let. Např. tím, že Polsko snížilo objem 20letého dlouhodobého kontraktu z 240 miliard na 180 miliard, narušilo rentabilitu tohoto projektu. Nyní lze jen konstatovat, že druhá etapa celého projektu je zatím „velmi seriózně odložena“…

(ilustrační foto – pohled na trasu plynovodu Jamal/Evropa)

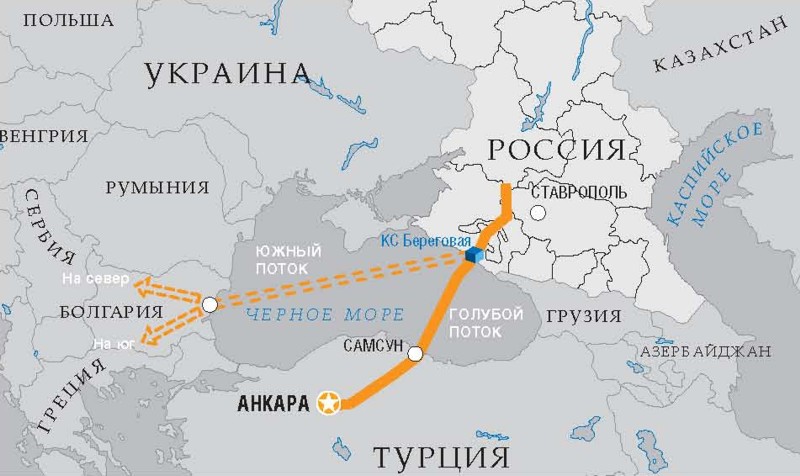

Modrý potok

Tento projekt je prvním plynovodem Gazpromu realizovaným po mořském dně, kdy je Rusko propojeno přímo se spotřebiteli plynu v druhé zemi. Realizací tohoto projektu, spojujícího Rusko a Turecko po dnu Černého moře, se turecký trh dostal na přední příčky v objemech nakupovaného plynu z Ruska. Při realizaci tohoto projektu byly využity nejmodernější technologie. K prověření dna byly použity lodě několika vědeckých institutů s technologiemi, které se dříve používaly jen v armádním sektoru. Nejsložitější byly práce právě na mořském dně, protože existovalo nebezpečí deformací trub pod tlakem vody. Každých 500 m mají trubky tlustší stěny (52,5 mm, normální je 31,8 mm), navíc mají vnitřní i vnější polymerovou ochranu. Dalším problémem bylo, že na dně nebylo možno postavit ani jednu kompresorovou stanici, a přitom podvodní délka činila 400 km. Dříve se stanice stavěly po každých 100–150 km. Proto se musela na území Ruska postavit stanice zajišťující maximální stlačení. Existoval ještě jeden vážný problém. Během přepravy plynu se zemní plyn ochlazuje a při nízkých teplotách vznikají plynové hydráty, které mohou namrzat v trubce a časem i vytvořit „ledový špunt“. Proto se pro kompresorové stanice musela použít technologie sušení plynu (rosný bod plynu dopravovaným plynovodem po dně moře je –25 stupňů).

Pohled na trasu plynovodu Modrý potok

Pohled na trasu plynovodu Severní potok

Další problémy při realizaci projektu se týkaly proložení trub na povrchu, respektive přechodů dvou horských hřebenů. Bylo nutno provést řadu horizontálních vrtacích tunelů. V lednu 2003 začaly dodávky prvního komerčního plynu do Turecka. Ale již na jaře roku 2003 začali představitelé turecké strany mluvit o tom, že plánované objemy jsou moc veliké. Turecká strana přišla s názorem, že během 5 let se postupně musí snižovat dodávky na 70 % a pak na 30 %. V listopadu téhož roku se situace začala zklidňovat a koncem roku 2003 turecká strana odebrala miliardu kubíků, což bylo více než kontrahováno a celkově za rok téměř 1,2 miliardy. Do roku 2010 proteče Modrým potokem do Turecka 16 miliard kubíků a celkový objem ruského plynu na tureckém trhu dosáhne 30 miliard. Výhodou tohoto plynovodu je, že v zimních měsících, kdy vznikají problémy s dodávkami íránského plynu do Turecka, jsou požadavky turecké strany bez potíží plněny.

Celý článek spolu s dalšími fotografiemi naleznete v časopise All for Power č. 3/2008.

Související články

- „EIA je velmi chybně připravená norma, která vlastně neuzavírá celý proces posuzování vlivů na životní prostředí,“ (27.7.2010)

- Plynová krize je pro všechny velkou zkušeností a ponaučením (9.3.2009)

- Plynovod Gazela má zelenou od MŽP, fungovat by měl od roku 2011 (17.9.2008)

NEJčtenější souvisejicí články (v posledních 30-ti dnech)

S kapacitou téměř 3500 m3 za hodinu, čtyřmi extrémně výkonnými nemazanými kompresory o příkonu téměř 1 MW a zásobníky na...

Jakékoliv užití obsahu včetně převzetí, šíření či dalšího zpřístupňování článků a fotografií je bez souhlasu nakladatelství zakázáno.

Realizace: SE-MO Data s.r.o.